Пришло время отменять мораторий на снятие депозитов?

Пришло время отменять мораторий на снятие депозитов?

11:50, 11.02.2009

9 мин.

Мораторий, исполняя роль плотины, сдерживает ситуацию от стремительного изъятия около трети всех средств. В то же время его продолжение в нынешнем виде не способствует притоку вкладов...

Целесообразность и эффективность введения моратория на досрочное снятие депозитов вот уже несколько месяцев вызывает дискуссии и споры, как в экспертной среде, так и среди населения, имеющего вклады в отечественных банках. Постановление Национального банка №319 стало, пожалуй, наиболее противоречивым решением за всю историю украинского регулятора финансового рынка.

Целесообразность и эффективность введения моратория на досрочное снятие депозитов вот уже несколько месяцев вызывает дискуссии и споры, как в экспертной среде, так и среди населения, имеющего вклады в отечественных банках. Постановление Национального банка №319 стало, пожалуй, наиболее противоречивым решением за всю историю украинского регулятора финансового рынка.

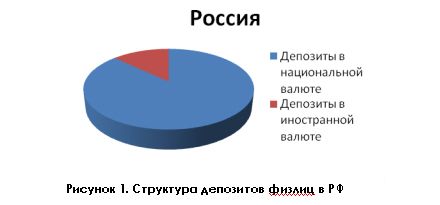

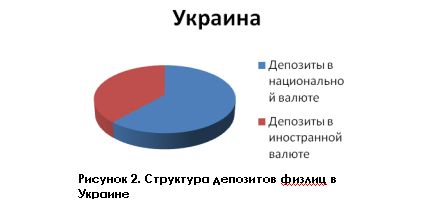

Показательно, что в Российской Федерации власти приняли решение не вводить ограничений по досрочному снятию банковских вкладов, мотивируя это тем, что подобный шаг «подорвет доверие к банковской системе». Банки пошли на компромиссное решение: ведение штрафных санкций за досрочное снятие депозитных вкладов. Сдержанная политика российского Центробанка объяснялась тем, что до осени 2008 года россияне были склонны держать сбережения в национальной валюте. Если в конце 2007 года соотношение рублевых вкладов к валютным составляло 87% к 13%, то с октября 2008 года пропорция изменилась — 83% к 17% с тенденцией к дальнейшему снижению доли рублевых депозитов. Для сравнения, в Украине доля гривневых депозитов в банковской системе составляла 61,6%, а депозитов в иностранной валюте – 38,4%. Если в России «депозитный переход» в инвалюту обусловлен системным процессом девальвации рубля, и таким образом, население страхует вклады от обесценивания, то в Украине популярность гривневых вкладов обусловливалась лишь более высокой их доходностью, в то время как инвалютные вклады являлись многолетним традиционным способом хранения сбережений. Таким образом, в отличие от Украины, отток депозитных вкладов в России был вызван девальвацией рубля и не имел системного длительного характера.

Видео дня

Ситуация с оттоком вкладов из банковской системы Украины была более схожа с европейской: причиной изъятия средств - стала нестабильность отдельных банков и снижение доверия к банковской системе.

В Украине отток средств из банковской системы с октября 2008 года составил 62,5 млрд.грн, из которых 38,7 млрд.грн. приходится на вклады физических лиц.

Для сравнения вкладчики крупнейшего голландского банка Fortis с начала 2009 года сняли с депозитов 5 миллиардов долларов несмотря на правительственные гарантии. А в США, 16 млрд. долларов, снятых с депозитных счетов банка Washington Mutual привело к его банкротству.

Пакет мер, принятых странами ЕС также существенно не оказал влияния на отток средств из банковской системы.

Меры по стабилизации банковской системы, предпринятые рядом стран Европы:

| Страна | Меры |

| Греция | Государственные гарантии по всем вкладам |

| Германия | Государственные гарантии по всем вкладам с отменой предыдущего лимита в EUR 20 тысяч, страховавшего 90% всех банковских вкладов |

| Дания | Государственные гарантии по всем вкладам с отменой предыдущего лимита в 300 тысяч датских крон. |

| Великобритания | Увеличение предельной суммы страховки по вкладам в случае банкротства банка с GBP35 тысяч до GBP 50 тысяч, а по семейным вкладам до GBP 100 тысяч. |

| Швеция | Увеличение страховки по вкладам с 250 до 500 тысяч шведских крон. |

| США | Увеличение страховки по вкладам со USD 100 до USD 250 тысяч. |

| Россия | Увеличение страховки по вкладам с 400 до 700 тысяч рублей (EUR 20 тысяч). |

| Украина | Увеличение страховки по вкладам с 50 до 150 тысяч грн. (EUR 15 тысяч). Введение моратория на досрочное снятие депозитов. |

Как видим, Украина предприняла общую для Евросоюза меру по защите банковской системы, увеличив страховку по вкладам. Причем, если в среднем по ЕС увеличение страховки произошло в 2-2,5 раза, то в Украине страховка поэтапно увеличилась в 3 раза. Но несмотря на предпринятые меры в Украине отток вкладов из банковской системы продолжился, в то время как в ЕС ситуация несколько стабилизировалась. Причем риски оттока вкладов касались больше перевода средств в банки других стран, где государственные гарантии распространялись на всю сумму вклада без лимита, а не на вывод средств в наличность. Это повысило конкуренцию между национальными правительствами в выборе оптимальных, но привлекательных лимитов по страхованию вкладов. Можно констатировать, что страхование вкладов в Украине не имело должного эффекта, адекватного европейскому и не смогло удержать доверие к банковской системе. Об этом свидетельствует и тот факт, что население забирает депозитные вклады по истечении срока действия договора с банком.

Таким образом, отток вкладов в мировой банковской системе обусловлен психологическим фактором и мало зависит от принятого пакета государственных мер по ее стабилизации. Кроме того, следует подчеркнуть, что ни один пакет государственных мер не смог сохранить уровень доверия к национальной банковской системе на «докризисном» уровне.

Принятие моратория стало достаточно радикальным шагом. Если за рубежом к мораторию на досрочное расторжение депозитных договоров прибегали отдельные финучреждения, то в Украине этот шаг был предпринят на общегосударственном уровне. Следует признать, что оно было необходимым и должно было предотвратить резкий отток вкладов с депозитных счетов. Ведь массовый отток средств пришелся на октябрь 2008 года, в то время как постановление вступило в силу 11 октября. Это значит, что фактически весь объем пришелся на первую декаду месяца. Не трудно предположить, что без введения моратория месячный показатель оттока средств увеличился бы втрое, превысив 10% всех депозитов.

Таким образом, мораторий на момент принятия решения о его введении был крайне необходим для сдерживания панических настроений на рынке и предотвращения резкого, критического оттока средств. Однако остается два вопроса:

1. Почему в Украине отток вкладов оказался выше, чем в других странах Европы?

2. Почему предпринятые жесткие меры не смогли остановить отток средств из банковской системы страны?

Ответы на эти вопросы лежат в сфере доверия населения не столько к банковской системе, сколько к власти и национальному финансовому регулятору. В Украине Национальный банк в 2008 году уже подорвал доверие к себе авантюрной ревальвацией гривны. Учитывая структуру депозитных вкладов в банковской системе Украины, ревальвация гривны заставила нервничать около трети физлиц, имеющих депозитные вклады. Именно этот сегмент вкладчиков, очевидно и среагировал в октябре 2008 года, прибегнув к досрочному снятию средств с банковских депозитных счетов. Ситуация с «Проминвестбанком» добавила масла в огонь. Регулятор слишком поздно отреагировал на ситуацию вокруг банка, дав ей выйти в средства массовой информации, спровоцировав панику.

Население не увидело в действиях Национального банка гаранта безопасности его финансов и вкладов, предприняв логичный ход – взятие средств под свой контроль, вернувшись к хранению денег «в чулке». Регулятор не имел четкой разработанной программы влияния на банки, часто непрогнозированно менял политику на валютном рынке, что в мае 2008 года даже привело к конфликту с Советом НБУ. Дефицит доверия не столько к банковской системе, сколько к главному банкиру страны оказался ключевым фактором, оказавшим влияние на тенденцию оттока вкладов населения.

В то же время необходимо отметить, что динамика оттока средств с депозитных счетов свидетельствует о давно назревшей необходимости - коррекции ситуации и отмены моратория на досрочное снятие вкладов по депозитным договорам, заключенным после введения в силу Постановления №319, трансформировавшимся потом в №413. Данное предложение поступило от главы Совета НБУ Петра Порошенко еще в конце 2008 года. Безусловно, эта мера, даст позитивный сигнал рынку, являясь «золотой серединой» между требованием АУБ сохранить мораторий, и желанием населения получить доступ к своим вкладам. Следует отметить, что поддержать эту инициативу следовало бы НБУ еще в декабре прошлого года, когда отток из банковской системы существенно снизился. Однако, как видим, в антикризисных мерах правлению Нацбанка не хватает оперативности, что свидетельствует об отсутствии стратегии у главного регулятора.

Сегодня отток средств из банковской системы продолжается. Правда, действие моратория, исполняя роль плотины, сдерживает ситуацию от стремительного изъятия около трети всех средств в украинских банках. В то же время продолжение действия моратория в нынешнем виде не способствует возобновлению притока вкладов физлиц в банковскую систему. Таким образом, очевидно, предложение главы Совета НБУ может стать весьма своевременным шагом по стабилизации ситуации.

Безусловно, ни продолжение действия моратория, ни его отмена не смогут даже в среднесрочной перспективе кардинально волшебным образом изменить ситуацию в банковском секторе страны. Однако оперативное реагирование на изменение обстановки в совокупности с пакетом мер, направленных не только на стабилизацию финансовой системы страны, но и на повышение прозрачности и доверия к регулятору – уже залог успеха по выходу из кризиса.

Анатолий Баронин, директор Аналитической группы «Da Vinci AG»

Новости партнеров